海外旅行保険。

日本から出た後では入れないケースが多いですね。でも海外に出た後でも入れる海外旅行保険があります。日にち指定で必要な期間だけ。一例をご紹介するのでご一読。

※こちらの記事は2019年noteに掲載したもののリライトです

海外での保険加入の必要性

海外に旅行に行く方、長期滞在される方は保険が必須。日本の社会保険なり国民保険でカバーできる部分もありますが、一旦は海外で自腹で支払い、その後煩雑な請求手続きが必要になります。そして一旦払う金額が、予想より高いことが多い。

日本国内では、何かしらの保険に加入している限り、3割負担くらいが目安ですが、無保険なら当然10割かかります。海外でも無保険なら最低でもそのくらいはかかる、と思っておくのが無難。もしくはもっともっと大きな額。

保険に入らないなんて、私なら怖くてできません。

保険に入ってても、(一部キャッシュレスの保険もありますが)一旦それを立替払いとする必要が生じることもある。

あとで返ってくるとはいえ、先立つものがなければ診てももらえない、なんてことすらありえます。人命ファーストじゃないことなんて、海外ではそっちの方が多いくらいかもしれない。

返金があるにしろ、請求に必要な書類が膨大だったり、それを請求するための書類が診療を受けた国の言語で、翻訳や確認に悪戦苦闘、なんて面もあったり。

自己負担額が最終的にいくらになるのかわからないままに診療を受けるのも不安な話。落ち着きません。もしもあなたが意識がなく、そんな心配をする必要がなくても、代わりにあなたのご家族が心配しなければならない。

無保険で海外での治療を受けた際の海外旅行保険事故例

例えばまず、ベトナムの例を見てみましょう。

ベトナムの場合は、医療機関に於いて迅速にその処置ができる・できない問題もあるので、保険以前のこともあるのですが、そこは今回は置いておいて、診療ができること前提で見てみますが、すごい金額ですよね。

その他の国の事例は、一例としてこちらをご覧ください。

別サイトで見ていると、例えばアメリカで呼吸困難を訴え、肺塞栓症・肺炎・肺結核と診断されて49日間入院した人が、9335万円の医療費を請求された例などがありました。

恐ろしい。怪我や病気から生還しても、この請求額を見たら改めて卒倒してしまいそう。

それでも無保険でいる人たちへ

にも関わらず、身近にも聞く「無保険」の人の話。

後回しになりがちな案件なのは分か離ます。が、上記のような金額がのしかかって来るかもしれないリスクと目の前の多少の出費。どちらのリスクが大きいかは明白。

それでもなお、無保険を継続する方も多く。

日本は、就職すると自動的に社会保険に加入することが多胃からか、自分で加入する、という意識が薄いため、海外に出る際にも手薄になりがちなのかもしれません。

また自分が大変な病気をしたり怪我をすることを前提とする、というのは誰しもがしたくないことだと思います。保険に入らない人の言い分の中にも必ず出て来る「縁起が悪い」的な考え方。

自分がどんなに気をつけていても、遭遇するときは遭遇してしまう事故や病気。それを一切考えないというのは、あまりに無謀ではないでしょうか。

というわけで、保険に入っていない人・入るつもりのない人は思い直して欲しい、というのが個人的な想い。

まだ日本にいてこれから海外に出る人は、日本国内のいろんな保険があると思うので、ご検討ください。

わかった入るよ、という方に

日本国内にいる間なら色々選択肢があるでしょう。

まずは所属先の保険環境を調べて、不足を補うものに入ればいい。

問題は、すでに海外に出ている人の場合。

一旦国外に出てしまうと、日本国内で発売さている海外旅行保険には入れないことが殆どだってご存知ですか?

そこで、すでに海外に出てしまっている人の保険をどうするか、ということのご紹介をしたいと思います。

会社の保険に加入する

海外に行く理由は色々あると思いますが、お仕事の場合、会社が面倒を見てくれるだろう、と思っている方。その保険、本当に大丈夫ですか?

仕事で人を海外に送り出すのだから、会社はその辺の責任を負ってしかるべき、なんて甘いことを私は思っていたのですが、蓋を開けてみると…?

会社が保険に入っているにはいるけど内容が非常に脆弱で、診療費・治療費の一部は返ってくるけど、思わぬ部分が自己負担、なんてこともある。

以下は一例。

原因不明の発熱により診療にかかり、その原因を特定するために、A・B・C…と違う種類の検査をしていき、それでも判明しなじゃったので、Dという検査をしたところ、やっとわかりました、という場合。なんと、判明以前のABCの検査代は自己負担です、と言われた。

待て。そんなもん原因を特定するのに絶対必要過程だろう?と日本人的には思うのですが、原因に該当する検査しか保険が下りないという規約になっていたとか。

なんじゃそりゃ?なのですが、本当の話。

私の知人の保険がそうでした。

治療はせざる得ないので、支払いは避けられない。しかしそれが思わぬ金額だった、となると、病気は治っても経済的なダメージが大きい。辛い。。。

しかしそれはまだ良い方で、会社都合で人を送り込んでいても、なんと会社が保険に入らない(社員任せ)というケースもあるそうです。

海外でお仕事をする辞令が出たら、自分で保険の有無・内容は細かいところまで確認しましょう。そして不足なところは自分で対応。これは自分や自分の周りの方のため。

クレジットカードの付帯保険を利用する

昔は多くのクレジットカードに海外旅行保険が付帯されていたものですが、最近は一定年会費を支払っている会員以上のみに付帯されていることが多いようです。

まずは、今持っている自分のクレジットカードに付帯されているかを確認しましょう。もしされていない場合は、付帯されるグレードにするための年会費はいくらか確認しましょう。

手持ちのカードでの自分のステイタスではかすりもしなかった、という場合は、こちらをどうぞ。

すでに海外に出ている場合は申請が難しいかもですが、将来のために、年会費・入会費が無料のカードで、且つ海外旅行保険がついているものに入っておく、というのも手かもしれません。

実はこの横浜インビテーションカードというのは私も使っていて、保険の面でも何度かお世話になったことがあります。対応は非常に迅速・スムーズで信頼が置けるし、このカード、年会費が無料であるだけでなく、保険が自動付帯なんですね。

自動付帯とは、何もしなくても保険利用の申請さえすれば、規約内で有効になるということです。クレジットカードの付帯保険、一定時条件を満たさないと発動できないケースもあるのでお気をつけを(渡航時のチケットをそのカードで支払う必要があるとか、買い物利用の履歴が必要など)

保険料だと思って、クレジットカードの会員ステイタスを有料で引き上げるという手もありますが、金額や条件、適応範囲と照らして比較すっる必要がありますね。

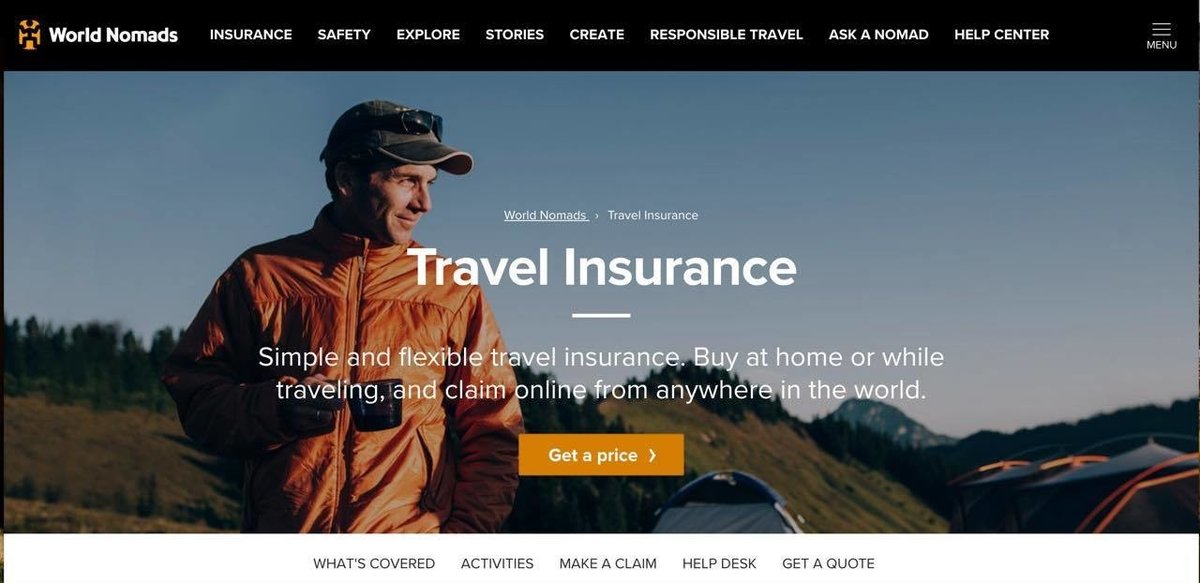

海外で海外旅行保険に入る

今回強く推したいのがこれ。

何の準備もせずに海外に出てきてしまったから、海外旅行保険にも入れない。

クレジットカードは持っているけど、保険の有効期限(大体の場合は90日間)が過ぎてしまった、などの場合でも、加入できる保険があります。

残念ながら日本語対応はないようですが、英語が有効。そして加入時にもそんなに大変な手続きはありません。

加入する前に簡単に見積もりを取ることができますし(必要事項をインプットしていくだけ)ベトナムが対象国なのは確認済み。

というか、私も一時期入っていたことがありました。

幸いにも、加入期間中に病気や怪我に見舞われることはなく、クレーム作業までしたことはないのですが、明瞭会計でわかりやすいし、加入もスムーズでした。

ちなみにこの保険、歯医者診療もカバー内容に入ってるのがポイント高いんですよね。ご必要な方は必見。

保険がないことのリスクはお金の問題だけじゃない?

そんなわけで、海外に滞在する際には保険の整備をしっかりしておくことをお勧めします。

万が一の時のための費用の話だけではなく、ちょっと怖いお話をしますと…

怪我や病気で担ぎ込まれても、保険に入っていないことがわかるや否や、治療を拒まれることが、海外ではもあります。人命ファーストの日本では考えにくい事かもしれませんが、病院だって慈善事業ではないので、取りっぱぐれが懸念される人に莫大な医療費はかけられないのです。

無保険で借金を抱えることは人生にとって大きなリスクですが、そもそも治療を拒否され命を落としてしまったら、元も子もありません。

そしてやっぱり命が助かったとしても、家族全体にのしかかる経済的な負担をリスクを負う話。自分のことだけではないのです。

もし、うっかりしていて保険のことをあまり真剣に考える機会がなかった、という方は、どうか、ご自身のためだけでなく、ご自身を大切に思う方のためにも、今一度の見直しを。物事の考え方は十人十色と申しますが、

不意の事故でも最大限、良い治療を受けられるために。

身体的にも経済的にもダメージを最小限にするために。

安心して仕事に打ち込むために。

万が一にも家族に負担をかけないために。

大切な人に心配をかけないために。

今一度、考えるきっかけにしてもらえたら幸いです😊

⬆︎をクリックすると、ちぇりまっぷに飛べます。

詳しい使い方はこちらへ⬇︎

ttps://cheritheglutton.com/cherimap-manual/

![]() にほんブログ村

にほんブログ村

👆ポチってもらえるととても励みになります!

コメント